Viele Unternehmen erleben während des Budgetierungsprozesses Jahr für Jahr: Die Vorgaben werden von einigen Gesellschaften übertroffen, andere Gesellschaften stellen sich schon im Budgetierungsprozess als Sorgenkinder heraus. Unisono werden jedoch die Aufschläge auf den Transferpreisen, die Management Fees, Royalties usw. für die Weiterverrechnung zentraler Gruppen- und Supportfunktionen moniert und als Hindernis zur jeweiligen Zielerreichung bezeichnet.

Wir wollten die verschiedenen Praktiken der Weiterverrechnung und deren Anreize verstehen. Dazu haben wir einschlägige GroNova-Mandate analysiert. Vorweg: An Kreativität, die sogenannten Gruppen- und Supportfunktionen abzugelten, mangelte es nicht. In den meisten Unternehmen wurde ein breiter Mix von Aufschlägen und Direktverrechnung angewandt, in vielen Fällen jedoch uneinheitlich über die Gesellschaften. Vielerorts dominierten langjährige Gepflogenheiten und steuerrechtliche Machbarkeiten.

Falsche Anreize

Auffallend war die verbreitete Unzufriedenheit sowohl unter den Tochtergesellschaften als auch in der Muttergesellschaft. Je nach Standpunkt werden die Abgeltungen als zu hoch bzw. zu niedrig wahrgenommen: die selbständigen und umsatzstarken Tochtergesellschaften beklagten die finanzielle Zusatzlast, die supportabhängigen die nicht ausreichende Unterstützung (zu einem zu hohen Preis) und natürlich das Mutterhaus die ungenügende Summe der Abgeltungen.

Generell sendeten die Abgeltungen falsche Anreize aus und zementierten den Status Quo der Unzufriedenheit. Denn wer weniger Support bedurfte, wurde nicht durch geringere Abgeltungen belohnt – und umgekehrt. Ansätze, den Support verursachungsgerecht, zum Beispiel je Abruf, zu verrechnen, sind meistens bürokratisch und führen im Alltag zu ineffizienten Verhandlungen. Dagegen sind Jahrespauschalen budgetierbar, und entsprechende Ressourcen lassen sich vorhalten

Unser Tipp

Systematisieren Sie den Support der Tochtergesellschaften durch das Mutterhaus mit Hilfe eines Reifegradmodells. Damit schaffen Sie Transparenz und Akzeptanz für pauschalisierte Abgeltungssätze. Holen Sie die Praktiker von GroNova dazu.

| Wissensbox

Was ist das? |

Reifegradmodell für Unternehmensstandorte

Die verschiedenen Standorte in einem Unternehmen haben in der Regel unterschiedliche Fähigkeiten, Leistungen zu erbringen und den Markt zu bedienen: je nach Entwicklungsstand sind sie ressourcenmäßig mehr oder weniger abhängig von interner Unterstützung und „Zulieferungen“. Die Standorte repräsentieren die Wertschöpfungsstufen in unterschiedlicher Ausprägung.

Basierend auf dem Wertschöpfungsmodell lässt sich für jeden einzelnen Standort bestimmen, wie autark, d.h. ohne Unterstützung seitens anderer Unternehmens-Standorte, ein Geschäftsauftrag akquiriert und abgewickelt werden kann. Daraus ergibt sich die Reife des Standorts.

Der Reifegrad wird dabei nicht aufgrund der Fähigkeiten einzelner Individuen ermittelt, sondern eines Teams, welches eine kritische Größe erreicht hat. Erst die kritische Teamgröße (z.B. mit mindestens sechs bis zehn wertschöpfenden Leistungsträgern) gewährt ausreichenden Schutz vor Mitarbeiterfluktuation und rechtfertigt die Wirtschaftlichkeit spezifischer Betriebsmittel. In der Praxis wird oft mit einem unabhängigen Vertragspartner für die Marktbearbeitung gestartet, später eine kleine Betriebsstätte mit eigenen Mitarbeitern (auch im Homeoffice) eröffnet und zuletzt schrittweise eine Gesellschaft aufgebaut, welche mit allen für das Tagesgeschäft notwendigen Ressourcen ausgestattet ist. Zu welchem Reifegrad ein Standort entwickelt werden soll, muss aus der Wachstumsstrategie des Unternehmens bzw. der Geschäftseinheit abgeleitet werden.

Typischerweise wächst die Vor-Ort-Präsenz von der Marktbearbeitung bzw. den Kundenbedürfnissen in die Lieferkette hinein. Entlang dieses Entwicklungspfads stellt sich die Frage, wie autark die Kunden zu deren vollen Zufriedenheit beraten, beliefert und betreut werden. Werden die Kunden über das gesamte Spektrum der Marktleistungen nachhaltig und mit hoher Kompetenz betreut, hat der Standort einen hohen Reifegrad erreicht. Umgekehrt, wenn viel Unterstützung durch andere Standorte erforderlich ist oder gar keine Ressourcen vorhanden sind, wird von einem niedrigen Reifegrad gesprochen.

Bei zugekauften Unternehmen stellt sich zunächst die Frage, inwiefern sie in das bestehende Unternehmensdesign einfügt werden können. Für jede Wertschöpfungsstufe wird die Frage nach dem Reifegrad zu beantworten sein. Entscheidend ist dabei, welche minimalen Qualifikationsstandards je Reifegrad von der Vor-Ort-Organisation erfüllt werden. Kriterien sind beispielsweise:

• Kunden-Know-how (Portfolio an Beziehungen, Bedürfnisse der Kunden und derer Kunden, Marktkräfte, andere Marktteilnehmer)

• Produkt- und Dienstleistungs-Know-how (Spektrum: Mehrwert, Funktionalität, Anwendungsbereiche)

• Know-how in der Leistungsbereitstellung (Bedarfsdefinition, Beschaffung, Konfiguration resp. Anpassung an spezielle Kundensituation, Wartung, Fehlerbehebung, Einsatzoptimierung, usw.)

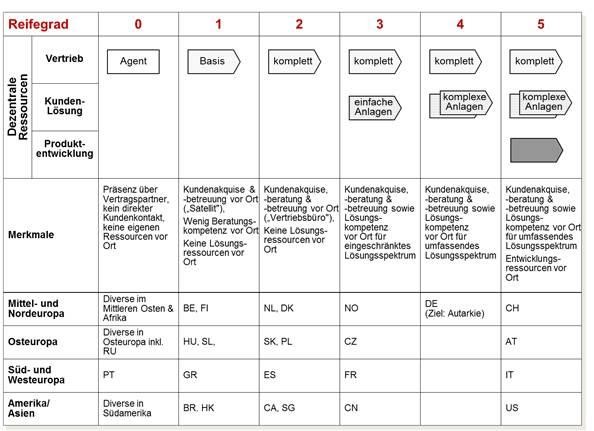

Abbildung 1: Reifegradmodell zur Klassifizierung der Vor-Ort-Präsenz (Beispiel: Anlagenbauer)

Praxisbeispiel im Fokus

Group Controlling für einen internationalen Anlagenbauer

Branche: Führender Anlagenbauer mit ca. 320 Mio. CHF Umsatz, 1‘100 Mitarbeitern, 22 Standorte weltweit.

Ausgangslage und Handlungsbedarf: Wuchernder Overhead im Mutterhaus

Im Mutterhaus sind mit dem Wachstum in den letzten Jahren manche Bereiche, z.B. der „Exportbereich“, das Produktmanagement und der Entwicklungsbereich, personell überproportional aufgestockt worden. Trotzdem reichten die Ressourcen nicht, um die eigentlichen Zukunftsaufgaben wie die Erschliessung neuer Märkte, Produktinnovation oder Anlagenstandardisierung voranzutreiben. Vielmehr war das Tagesgeschäft geprägt von kurzfristigen Unterstützungsanforderungen aus den Tochtergesellschaften.

Auftrag: Erstellen der Leistungstransparenz auf Gruppenebene

GroNova wurde beauftragt, mit einem erfahrenen Konzerncontroller Transparenz über die Supportleistungen und Abgeltungsflüsse zu erstellen. Die Abgeltungen zu erheben war das eine, sie Supportleistungen zuzuordnen war allerdings sehr schwierig, weil ein Katalog fehlte. Vielmehr war die Zusammenarbeit zwischen den Tochtergesellschaften mit dem Mutterhaus schleifend und der Support situativ wie auch personenabhängig.

Dem GroNova-Experten fiel auch auf, dass sich alle 76 Mitarbeiter des Exportbereichs als „Kümmerer“ verstanden, welche die Unterstützung der Tochtergesellschaften durch fast alle anderen Bereiche und Abteilungen des Mutterhauses koordinierten: von der technischen Beratungsanfrage bis zur Abklärung von Gewährleistungsfällen, vom kommerziellen Verkaufssupport bis zur Klärung vertragsrechtlicher Fragen, von der Machbarkeitsanalyse über den Lösungsvorschlag bis zu langfristige Einbindung von externen Lieferanten, langfristige Liefergarantien für Ersatzteile, usw.

Lösung: Zuordnung der Tochtergesellschaften zu Reifegraden

Der GroNova Experte schlug vor, alle Standorte auf ihre Kompetenzen zu analysieren und einem Reifegrad zuzuordnen (siehe Abbildung oben). Dabei erreichten den höchsten Reifegrad die Standorte in der Schweiz, Österreich, Italien und den Vereinigten Staaten, weil sie bisher autark am Markt agierten und über kompetente Teams für die umfassende Kundengewinnung, -beratung und -betreuung, Kompetenzen für einfache und komplexe Anlagen sowie über Ressourcen für Neuentwicklungen verfügten. Diese Standorte hatten das Potential, die Rolle eines Hubs innerhalb einer Region zu übernehmen. Am anderen Ende der Skala waren Vertragspartner als Agenten tätig. Diese griffen Anfragen auf, mussten aber in allen Belangen intensiv vom zuständigen Hub unterstützt werden. Kommerziell wurde der Geschäftsfall gegen eine Provisionszahlung an den Hub abgetreten.

Standorte mit Reifegrad 2, wie beispielsweise die Niederlande oder Dänemark, nahmen ihre umfassende vertriebliche Rolle wahr. Gegenüber den Kunden traten sie auch als kommerzieller Vertragspartner auf. Für die Kundenlösung griffen sie aufs Mutterhaus (später Hub) zurück. Der Standort in den Niederlanden verfügte bereits über einige Ressourcen zur Abwicklung von Kundenprojekten. Die Kompetenzen waren jedoch noch nicht ausreichend. Deshalb wurden diese Ressourcen als Satellit direkt vom Mutterhaus geführt.

Vier Standorte waren bereits bei Reifegrad 3 angelangt und in der Lage, Kundenaufträge für einfache Anlagen selbständig abzuwickeln. Der deutsche Standort war der einzige weitere Standort, welcher schon weitgehend autark agierte. Mit der Unterstützung des Mutterhauses liess er sich über 2 Jahre hinweg zu einem weiteren autarken Hub-Standort entwickeln.

Fazit: Reifegrad-abhängige Unterstützung und Abgeltung der Standorte

Die Kategorisierung der Standorte schaffte zunächst einmal Klarheit für den Unterstützungsbedarf und die dafür gerechtfertigte Abgeltung. Die Nähe der zu unterstützenden Tochtergesellschaft zu einem Hub verbesserte die Akzeptanz der Abgeltungen. Letztlich ist die Zuordnung zu einem Reifegrad auch eine Frage der Wachstumsstrategie und des globalen Footprints.

Für weitergehende Informationen und bei konkretem Handlungsbedarf stehen wir Ihnen gerne unter +41 41 727 04 70 zur Verfügung.