Vielfach ist das Bauchgefühlt ein sicherer Indikator. Wir wollten verstehen, warum die Controlling-Berichte so oft hinterfragt werden. Wir haben deswegen mit Unternehmensleitern, Finanzchefs und Controllern gesprochen. Zusätzlich haben wir GroNova-Mandate untersucht, wo das operative Controlling durch einen externen Umsetzungsexperten optimiert wurde.

Vorweg: In vielen Unternehmen ist man sich bewusst, dass die Controlling-Daten eher Tendenzen als harte Fakten beschreiben. Gerade um die Zeitreihe nicht zu unterbrechen, wird die zugrundeliegende Methodik nicht angepasst.

Die Unzufriedenheit mit der Verfügbarkeit von Informationen richtet in aller Regel den Blick zunächst auf das implementierte ERP-System. Hierin sieht man die Ursache für den vielfach beklagten Mangel an geeigneten, kurzfristig verfügbaren und darüber hinaus belastbaren Informationen. Das ERP-System ist aber nicht die Ursache; es offenbart lediglich die Symptome des vorliegenden Problems. Ausgehend von immer wieder neuen, kurzfristig angeforderten Auswertungen wird das ERP-System evolutiv ‚weiterentwickelt‘ und letztlich destabilisiert.

Sanierung der Controlling-Systematik

Die Ursachen für wenig belastbare Zahlen liegen tiefer, nämlich in der Erfassung, Bearbeitung, Zuordnung oder Überleitung in die Ergebnisrechnungen: Aufwände werden nicht oder falsch erfasst, undifferenziert beaufschlagt, ungeeignet verrechnet oder nicht richtig zugeordnet. Wird dagegen die betriebliche Kostenrechnung mit ihrer Fülle an Werkzeugen auf die logistischen Gegebenheiten im Haus zugeschnitten, entsteht ein in sich stimmiges Bild der erwirtschafteten Ergebnisse.

Unser Tipp:

Fragen Sie Controlling-Mitarbeiter nach der hinterlegten Erfassungs- und Bewertungslogik. Die Controlling-Mitarbeiter freuen sich, wenn sie wieder einmal konzeptionell arbeiten können statt Berichte erstellen zu müssen, welche die erfassten Zahlen eigentlich nicht hergeben. GroNova unterstützt Sie immer gerne mit Umsetzungsexperten.

Mit herzlichen Grüssen

Ihr Andreas Suter

| Wissensbox: Betriebswirtschaftliches Konzept – was ist das? Im betriebswirtschaftlichen Konzept werden die unternehmensspezifischen Controlling-Schwerpunkte und die Methodik von Abweichungsanalysen (z. B. als Basis für das Cockpit oder die Balanced Scorecard) festgelegt. Zugleich wird der Weg beschrieben, wie im Rahmen der betrieblichen Prozessvorgänge die Kosten den Leistungen verursachungsgerecht zugeordnet werden. Das betriebswirtschaftliche Konzept baut auf dem Unternehmensdesign, dem Geschäfts-, Prozess- und Organisationsmodell, auf und soll folgende Inhalte klären:

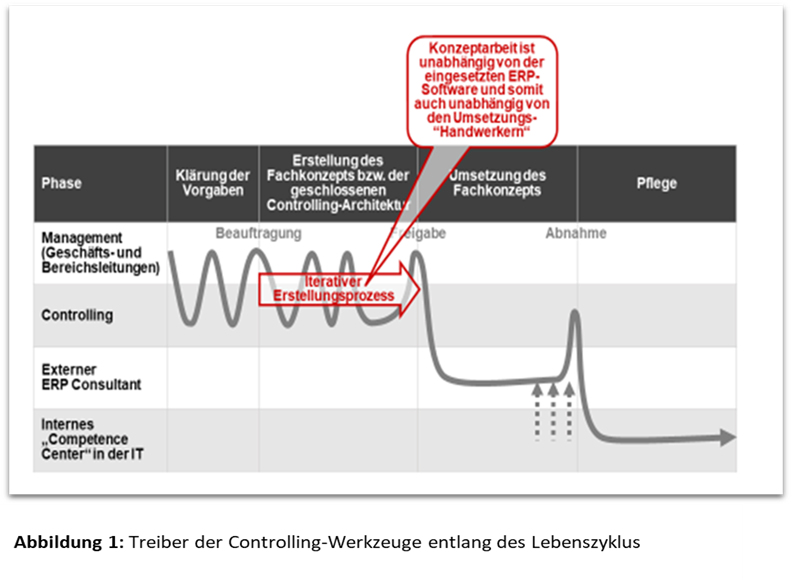

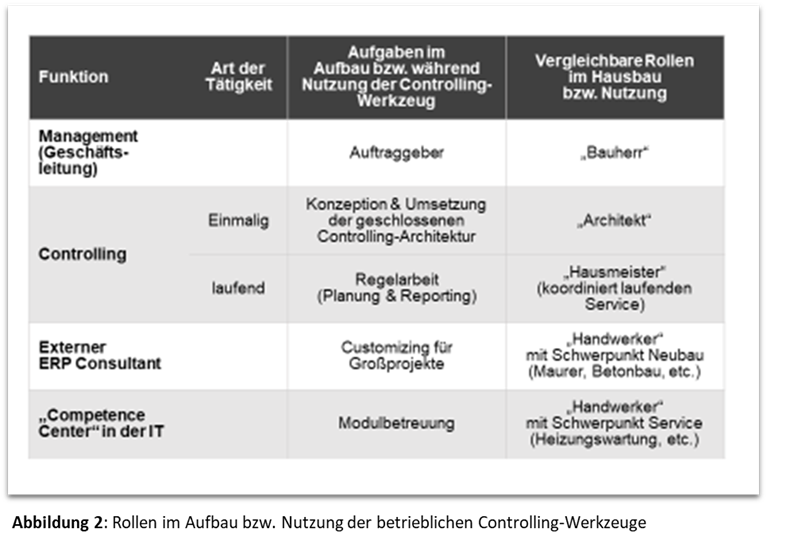

Das in sich schlüssige und massgeschneiderte betriebswirtschaftliche Konzept ist eine zwingende Voraussetzung für ein aussagefähiges Controlling. Zur Sicherstellung der Kohärenz soll diese Konzeption dem operativen Controlling obliegen. Es holt die Informationsbedarfe der Geschäftsleitung und -bereiche ein und entwickelt das Basiskonzept aus Sicht des (Gesamt-)Unternehmens und zunächst einmal unabhängig vom ERP-Standard. Über die mögliche Aussageschärfe soll schon von Beginn an ein gemeinsames Verständnis mit der Unternehmensführung bestehen, denn mit den Genauigkeitsanforderungen entstehen auch Aufwände. Deswegen muss die Unternehmensführung das betriebswirtschaftliche Konzept nicht nur verabschieden, sondern sich aktiv an dessen Entstehen beteiligen (siehe auch Abbildung 1 und 2). Vor drei gängigen Irrtümern sei hier explizit gewarnt:

Hinweise zum optimalen Vorgehen ✓ Die „Controlling“-Abteilung ist optimalerweise der Treiber des Vorhabens über den gesamten Lebenszyklus. ✓ Zunächst ist ein ganz grundsätzliches Hinterfragen der ‚Informationsbedarfe‘ erforderlich. In der Praxis werden eher zu viele Informationen eingefordert, welche in Teilbereichen redundant und lückenbehaftet sind und daher kein kohärentes Bild wiedergeben. ✓ Die Deckung dieser Bedarfe sollte ausgehend vom unternehmensspezifischen betriebswirtschaftlichen Basiskonzept geklärt werden. In nicht seltenen Fällen hat dieses Konzept eine grundsätzliche Neugestaltung der Kostenrechnungsstrukturen und Anpassungen in der logistischen Prozesslandschaft zur Folge. Dies sollte auch als Chance gesehen werden, mit betriebswirtschaftlichen und prozessualen Inkonsistenzen aufzuräumen. ✓ Die Neugestaltung von Prozessen und Kostenrechnungsstrukturen zieht unter Umständen auch eine grundsätzliche Neuaufsetzung der Systemlösung nach sich. Die auf einem durchgängigen Konzept basierenden Änderungen am ERP-System sind zweckmässiger und in ihrer Wirkung gegenüber kurzfristigen, nicht im Zusammenhang gedachten, fragmentarisch vorgenommenen Systemerweiterungen, auch erfolgversprechender. In jedem Fall soll das betriebswirtschaftliche Konzept vor der Auslegung des ERP-Systems erarbeitet und als Teil des Lastenhefts für die ERP-Auswahl verwendet werden. In modernen ERP-Systemen lassen sich die allermeisten Erfordernisse aus der Leistungs- und Kostenrechnung abbilden.

|

___________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________

Fallbeispiel:

Neugestaltung des betrieblichen Berichtswesens

Zulieferer mit rund 850 Mitarbeitern

Ausgangslage und Handlungsbedarf: Ergebnisverschlechterungen trotz Umsatzwachstum

Beim Hersteller von Sensoren verschob sich in der Vergangenheit der Produktmix vom Kataloggeschäft mit Varianten zu kundenspezifischen Lösungen. Gleichzeitig wuchs das Unternehmen um durchschnittlich 25-30% pro Jahr. Trotzdem hatte sich die Ergebnismarge in den letzten fünf Jahren um mehr als einen Drittel verschlechtert. Aus den sehr umfangreichen Monatsberichten waren die Ursachen nicht zu entnehmen. Die Geschäftsführung entschied daher, mittels externer Unterstützung der Sache auf den Grund zu gehen, um Gegensteuer geben zu können.

Auftrag: Verstärkung der Controlling-Expertise

GroNova wurde beauftragt, mit einer senioren und im betrieblichen Controlling sehr erfahrenen Umsetzungsexperten, die Ursachen des Margenzerfalls im Rahmen eines Check-ups zu eruieren. Bei der Auswahl wurde grossen Wert auf seine Expertise gelegt, praktisches Wissen an das Team junger Controller zu vermitteln.

Der GroNova-Experte erkannte rasch, dass ein grosser Teil der betrieblichen Kosten nicht verursachungsgerecht zugeordnet waren und dass nicht nachvollziehbare Berechnungen und Überleitungen ein irreleitendes Bild abgaben. Eine erste Abschätzung deutete darauf hin, dass das Geschäft mit kundenspezifischen Lösungen entgegen den Monatsberichten bei weitem nicht kostendeckend war. Da das bestehende Berichtswesen keine verlässlichen Aussagen zuliess und auch nicht durch Quickfixes nachhaltig verbessert werden konnte, empfahl er dessen grundlegende Sanierung.

Lösung: Betriebswirtschaftliches Konzept mit geschlossener Controlling-Architektur

Unter der methodischen Anleitung des GroNova-Experten wurde ein betriebswirtschaftliches Konzept erstellt. Damit künftig Lücken weitgehend ausgeschlossen werden konnte, wurde auf die prozessbezogene Leistungs- und Kostenrechnung in einer sogenannt geschlossenen Controlling-Architektur gesetzt.

Im Projektteam waren neben den drei Controlling-Mitarbeitern auch die sechs Abteilungsleiter vertreten. Steuerten die Controller die fachlichen Projektinhalte bei, so stellten die Vertreter der Business-Seite sicher, dass die betrieblichen Besonderheiten im Unternehmen berücksichtigt wurden.

Mit diesem fachübergreifenden Vorgehen konnten die Defizite nicht nur in betriebswirtschaftlichen, sondern auch in den Geschäftsprozessen entdeckt werden. Die involvierten Abteilungsleiter stimmten zu, dass parallel auch ausgewählte Geschäftsprozesse neugestaltet werden mussten. Die neugestalteten Prozesse schärften die Abgrenzungen unter den Kostenträgern und dienten als Basis für die Kostenstellenstruktur und die übergeordneten Organisationseinheiten.

Die beiden Geschäftsführer bildeten den Lenkungsausschuss. Aufgrund der Dringlichkeit tagte der Lenkungsausschuss alle zwei Wochen und brachte sich in die Neukonzeption aktiv ein. So konnten die Geschäftsführung ihre Informationsbedarfe konkret artikulieren, Prioritäten setzen und durch inhaltliche Freigaben den Fortschritt steuern. Mit der Freigabe der Umsetzung bestätigte die Geschäftsführung das betriebswirtschaftliche Konzept. Gleichwohl signalisierte sie, wie wichtig und dringlich das Vorhaben war.

Fazit: Überprüfung des Berichtswesens bei Produktmix-Verschiebungen

Verschiebungen im Produktemix finden in vielen Unternehmen statt. Sie werden als Chancen am Markt gesehen. Sie bergen immer auch Risiken, dass bisher weitgehend zweckmässige und vereinfachte Kostenerhebungen und -zuordnungen zu irreleitenden Aussagen führen. Fehlaussagen verhindern frühzeitige Korrekturen, beispielsweise bei den Preisen oder Kosten, und führen allenfalls zu falschen Ressourcenallokationen (Entwicklungs- und Investitionsprioritäten).

Gerade zu Beginn einer Produktlancierung wären fundierte Kosten- und Ergebnisberichte besonders wichtig. Doch irreleitende Aussagen werden oft spät hinterfragt, weil zu Beginn einer Mixveränderung überproproportionale Gemeinkostenbeanspruchungen bzw. Gemeinkostenzuschläge nach dem Tragfähigkeitsprinzip noch nicht ins Gewicht fallen oder das Neue begünstigen.

Für weitergehende Informationen und bei konkretem Handlungsbedarf stehen wir Ihnen gerne unter +41 41 727 04 70 zur Verfügung.