Verbunden mit den besten Wünschen für ein gesundes und erfolgreiches 2021 – für Sie und Ihr Unternehmen – wollten wir verstehen, warum mancherorts das profitable Wachstum ausbleibt.

In Gesprächen mit CEOs und CFOs erfuhren wir, welche Methoden verwendet werden, um Performance- und Kostentransparenz zu schaffen und wie zufrieden sie damit sind. Parallel dazu untersuchten wir entsprechende GroNova-Projekte.

Verbreitet sind Deckungsbeitragsrechnungen. Deren Aussagekraft wird allerdings von manchem Business-Owner moniert.

Das Problem der Deckungsbeitragsrechnung ist, dass sie sich in der Praxis weniger an der Ursache (z.B. Extra-Aufwand im Overheadbereich) als an der Tragfähigkeit (Umsatzgrösse, Mitarbeiterzahl etc.) orientiert. Mit dem Tragfähigkeitsprinzip ensteht ein Zerrbild: Oft werden Produktspezialitäten und kundenspezifische Lösungen zu wenig mit den Fixkosten aus dem Overheadbereich belastet, hochvolumige Standardprodukte dagegen zu stark. Uns sind Fälle bekannt, wo aufgrund einer falschen Kostenzuordnung jahrelang falsche Strategie-Entscheidungen getroffen wurden.

Verursachergerechte Overheadzuschläge

Grundsätzlich lässt sich jede Deckungsbeitragsrechnung verursachungsorientiert aufbauen. Dabei würden alle Kosten die im Overheadbereich entstehen, verursachungsgerecht den Produktgruppen/-familien zugeordnet. Der Aufwand hierfür ist geringer, als oft befürchtet.

Das Abschätzen auf Basis geschätzter Mengengerüste und der bekannten Kostenstellen-Rechnung reichen aus. Die daraus erzielte Transparenz zeigte z.B. in einem Fall, dass sich kundenspezifische Lösungen und Spezialitäten weit weniger als erwartet auszahlten. Darauf gestützt, erfolgten Preisanpassungen, produktbezogene Kostensenkungsmassnahmen und eine aktive Sortimentsbereinigung.

Unser Tipp

Hinterfragen und überprüfen Sie regelmässig den Ergebnisbeitrag aller Produktgruppen/-familien. Es wird Sie überraschen, wenn vermeintlich profitable Produkte weit weniger profitabel sind und umgekehrt. In vielen Fällen reicht – ganz nach dem Motto „besser ungefähr richtig als präzise falsch“ – die Abschätzung der verursachungsgerechten Kostenzuordnung. Holen Sie die Experten von GroNova dazu.

Mit herzlichen Grüssen

Ihr Andreas Suter

PS.: Interessieren Sie sich, wie die prozessorientierte Leistungs- und Kostenrechnung im Detail gestaltet werden soll, empfehle ich Ihnen das Buch „Die Wertschöpfungsmaschine“, (erschienen im Hanser Verlag, 2. Auflage). Gerne vermittle ich Ihnen auch ein Gespräch mit einem unserer Controlling-Experten.

| Wissensbox: Deckungsbeitragsrechnung

Die Deckungsbeitragsrechnung (kurz: DB-Rechnung) hat ihren Ursprung in den dreissiger Jahren des 20.Jahrhunderts. Damals entwickelte sich die Erkenntnis, dass der Periodenerfolg nicht nur von den Verkaufsanstrengungen auf dem Markt, sondern auch von der Produktionsmenge abhängt. Grund ist der aktivierte Fixkostenanteil in den Lagerbeständen. Wie der Name sagt, sind diese Kosten fix. Wurde die Produktionsmenge erhöht (aber nicht verkauft), fällt der relative Fixkostenanteil pro (verkauftes) Stück, und der Periodenerfolg steigt.

Prozessorientierte Abschätzung Dieses Schätzverfahren beruht auf den Ansätzen der Prozesskostenrechnung. Dabei wird davon ausgegangen, dass die betriebliche Komplexität (z. B. Prozessvielfalt aufgrund von Speziallösungen) alleiniger Kostentreiber der Gemeinkosten ist. Es wird von der hypothetischen Situation ausgegangen, dass im Unternehmen keine Komplexität vorhanden ist und somit keine komplexitätsbedingten Zusatzkosten entstehen. Aus der Differenz zu den aktuellen Kosten ergeben sich die gesuchten Komplexitätskosten – weit mehr als 20% der Gesamtkosten des Unternehmens. So konnte einmal für einen Hersteller von Feuerfestmaterialien mit rund 12‘000 Artikeln ein Kostennachteil von 48% gegenüber dem hypothetischen „Ein-Artikel“-Unternehmen abgeschätzt werden. In einem anderen Unternehmen waren exotische Lösungen mit horrenden Reisespesen in exotische Länder verbunden. Zusammen mit den Zusatzaufwänden an die lokalen Anforderungen betrugen sie mehr als 40% des Umsatzes.

Die so abgeschätzten Komplexitätskosten können dazu verwenden werden, um die einmaligen sowie wiederkehrenden Mehrkosten zu bestimmen, die dem Unternehmen durch eine zusätzliche Variante entstehen. Auf diese Weise lässt sich der minimale Mehrnutzen quantifizieren, der durch die Erzeugung einer neuen Variante zwingend vorhanden sein muss, damit sie sich auch rechtfertigt. Auf der prozessorientierten Abschätzung lässt sich der Ergebnisbeitrag je Produktgruppe/-familie wie folgt bestimmen:

Erfahrungsgemäss lässt sich diese Abschätzung in einer übersichtlichen Excel-Tabelle erstellen. Die Resultate sind in der Regel ausreichend aussagekräftig (siehe Abbildung). |

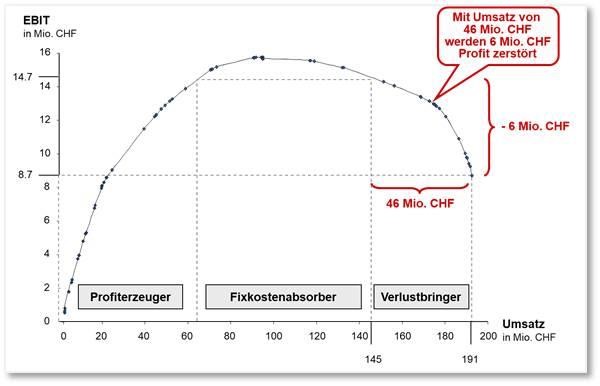

Abbildung: Kumulativer Umsatz- und Ergebnisbetrag der Produktgruppen/-familien dargestellt in abnehmender Profitabilität (Beispiel: Apparatebauer).

Praxisbeispiel im Fokus

Kehrtwende durch Transparenz im Umsatz-und Ergebnisertrag geschafft

Branche: Apparatebauer mit rund 190 Mio. CHF Umsatz und 800 Mitarbeitern.

Ausgangslage und Handlungsbedarf: Sinkendes Ergebnis trotz steigendem Umsatz

Die Geschäftsleitung stellte fest, dass das Unternehmen im vergangenen Jahr wiederum nur wenige Prozentpunkte gewachsen war. Die EBIT-Marge hatte mit 4.6% einen Tiefpunkt erreicht. In der Geschäftsleitung gab es keinen Konsens, wie die Performance rasch und nachhaltig verbessert werden konnte.

Das Gremium war zerstritten: CEO und Vertriebsleiter verlangten nach Sparvorschlägen in den Produktkosten. COO und CTO argumentierten "die Zitrone sei gepresst“; vielmehr müssten die Preise angehoben werden, was wiederum der Vertriebsleiter für unmöglich hielt.

Der CFO konnte weder aus der Ergebnisanalyse noch aus den Abweichungsanalysen der Kostenstellenrechnung Potentiale identifizieren. Alles war im geplanten Kostenkorridor. Wo Abweichungen bestanden, konnten Mehraufwände mit Sonderaktionen und Umbuchungen, Minderaufwände mit vorgezogenen Sparmassnahmen erklärt werden. Die Firmenleitung war ratlos.

Auftrag: Check-up durch Controlling-Experten

GroNova wurde beauftragt, durch einen langjährig erfahrenen Controlling-Experten versteckte Potentiale zu finden und Transparenz auf Produktebene zu schaffen.

Mit der Umsatzerfolgsrechnung, den Verkäufen je Produktfamilie und der Kostenstellenrechnung erstellte der GroNova-Experte auf Zeit eine Produkterfolgsrechnung. Über das schon nach wenigen Tagen vorliegende Resultat der Analyse staunte die Geschäftsleitung ungläubig: „ein Viertel des Umsatzes zerstört fast die Hälfte des operativen Gewinns?“ (siehe obige Abbildung).

Bis alle Mitglieder der Geschäftsleitung diese Ergebnistransparenz ohne Vorbehalte akzeptierten, musste der GroNova-Experte den Befund durch detaillierte „Tiefenbohrungen“ bestätigen. Denn unter „Verlustbringern“ waren von einzelnen Geschäftsleitungsmitgliedern bisher besonders favorisierte Produkte.

Lösung: Differenzierte Massnahmen je Produktfamilie

Nachdem das Resultat der Analyse von allen Geschäftsleitungsmitgliedern verstanden und mitgetragen wurde, beschlossen sie, für die sechszehn Produktfamilien Einzelmassnahmen zu entwickeln. Die Vorgabe lautete, dass sämtliche Produkte profitabel sein müssen.

Für die grössten „Verlustbringer“ war eine radikale Preiserhöhung unerlässlich; für zwei Produktfamilien mit hohem Wachstumspotential konnten mittels „Reverse Engineering“ die Herstellkosten gesenkt werden und einige Exoten wurden ersatzlos gestrichen.

Fazit: Objektive Transparenz ohne Hintergedanken

Transparenz ist klärend, aber immer auch schmerzhaft, weil sogenannte „Lebenslügen“ des Unternehmens aufgedeckt werden. Die Transparenz ist nur dann von Nutzen, wenn sie aus neutralem Gesichtspunkt objektiv und letztendlich schonungslos erarbeitet wird.

Die Annahmen (z.B. Kostenaufschlüsselung) müssen, wo immer möglich, konsequent hinterfragt und plausibilisiert werden. Falsche Annahmen oder Unterlassungen verschonen die Tabubereiche und rechnen „Verlustbringer“ auf Kosten der „Profiterzeuger“ schön. Um sicher zu gehen, empfiehlt sich, die Analyse mehrstufig vom Groben ins Filigrane voranzutreiben.

Für weitergehende Informationen und bei konkretem Handlungsbedarf stehen wir Ihnen gerne unter +41 41 727 04 70 zur Verfügung.